土建:

案例一:

某企业拟投资建设一工业项目,生产一种市场急需的产品。该项目相关基础数据如下:

1.项目建设期1年,运营期8年。建设投资估算1500万元(含抵扣进项税100万元),建设投资(不含可抵扣进项税)全部行程固定资产,固定资产使用年限8年,期末净残值率5%,按直线法折旧。

2.项目建设投资来源为自有资金和银行借款,借款总额1000万元,借款年利率8% (按年计息),借款合同约定的还款方式为运营期的前5年等额还本付息。自有资金和借款在建设期内均衡投入。

3.项目投产当年以自有资金投入运营期流动资金400万元。

4.项目涉及产量为2万件1年。单位产品不含税前销售价格预计为450元,单位产品不含进项税可变动成本估算为240元,单位产品平均可抵扣进项税估算为15元,正常达产年份的经营成本为550万元(不含可抵扣进项税)。

5.项目运营期第1年产量为设计产量的180%, 营业收入亦为达产年份的80%,以后各年均达到设计产量。

6.企业适用的增值税税率为13%,增值税附加按应纳增值税的12%计算,企业所得税税率为25%。

【问题】

1.列式计算项目建设期贷款利息和同定资产折旧额。

2.列式计算项目运营期第1年、第2年的企业应纳增值税额。

3.列式计算项目项目运营期第1年的经营成本、总成本费用。

4.列式计算项目运营期第1年、第2年的税前利润,并说明运营期第1年项目可用于还款的资金能否满足还款要求。

5.列式计算项目运营期第2年的产品盈亏平衡点。(注;计算过 程和结果数据有小数的,保留两位小数)

【答案】

问题1:

建设期货款利息=1000+2x8%=40(万元)

固定资产折日=(1500-100+40)x(1-5%)÷8=171(万元

问题2:

运营期第1年増值税=2×80%×450x13%-2×x80%x15-100=-30.40(万元)

运营期第1年应纳增值税=0

运营期第1年增值稅加=0

运营期第2年増值税=2×x450x13%-2x15-30.4=56.50(万元)

问题3:

运营期第1年经营成本=550-240×2+240×2x80%=454(万元)

运营期第1年总成本=经营成本+折日+销+利息=454+171+(1000+40)×8%=708.20(万元)

问题4:

运营期第1年税前利润=2x80%x450-708.20=11.80(万元)

运营期第1年净利润=11.8×x(1-25%)=8.85(万元)

建设期货款按年等额还本付息,则年还本付息额A=(1000+40)x8%x(1+8%)5/(1+8%)5-1]=260.47(万元)

运营期第1年还本=260.47-(1000+40)x8%=177.27(万元)

运营期第2年利息=(1000+40-17727)×8%=69.02(万元)

运营期第2年总成本=550+171+69.02=790.02(万元)

运营期第2年税前利润=2x450-790.02-56.6×12%=103.19(万元)

运营期第一年可用于还款的资金=净利润+折日=8.85+171=179.85>177.27,满足还款要求

问题5:

假定第2年的盈亏平产量为Q。

固定成本=点成本-可変成本=790.02-2x240=310.02(万元)

产量为Q时,总成本=310.02+Qx2404

Qx450-(310.02+Q240)-(Qx450×13%-Q×15-30.4)×12%=0

解得:Q=1.50(万件

案例二:

某国有资产投资的施工项目,采用工程量清单公开招标,并按规定编剩了最高投标限价。同时该项目采用单价合同工期180天。

招标人在编制招标文件是,使用了九部委联合发布的《标准施1招标文件》,并对招标人人认为不适于本项目的通用条款进项删减。招标文件中对竣工结算规定:工程量按实结算,但竣工结算款总额不得超过最高投标限价。

共有A、B、C、D. E、F. G. H等八家投标人参与投标。

投标人A针对2万mr°的模板工程项目提出了两种可行方案进行比选。方案一的人工费为12.5元/m,材料费及其他费用90万元;方案二的人工费为19.5元/m', 材料及其他费用为70万元。

投标人D对某项用量大的主材进行了市场询价,并按其含税供应价格加运费作为材料单价用于相应的项目组价计算。

投标人F在进行投标报价时,降低了部分单价措施项目的综合单价和总价措施项目的二次搬运费率,提高夜间施工费半,统一下调招标清单中材料暂估单价8%计入工程量清单综合单价报价中,王期为6个月。

名中标候选 人公示期间,招标人接到投标人H提出的异议:第一候选人的项目经理业绩为在建工程,不符合招标文件要求的“已竣工验收”的工程业绩要求。

【问题】

1.编制招标文件时,招标人的做法是否符合相关规定?招标文件中对竣工结算的规定是否妥当?并分别说明理由。

2.若从总费用角度考虑,投标人A应选用哪种模板方案?若投标人A经过技术指标分析后得出方案一、方案二的功能指數分别为0.54和0.46,以单方模板费用作为成本比较对象,试用价值指数法选择较经济的模板方案。(计算过程和计算结果均保留两位小数)

3.投标人D,投标人F的做法是否有不妥之处?并分别说明理由。

4.针对投标人提出的异议,招标人应在何时答复?,应如何处理?若第一中标候选人不再符合中标条件,招标人应如何确定中标人?

【答案】

问题1:

(1)编制招标文件时,招标人的做法不符合规定。

理由:使用《标施工招标文件》,应不加修改地引用通用条款,不得删减

(2)招标文件对竣工结算的规定不妥

理由:采用单价合同,工程量按实计算,竣工结算价款可能会超过最高投标限价,不得规定竣工结算价不得超过最高投标限价。

问题2:

(1)方案一费用=2×12.5+90=115万元

方案二费用=2×19.5+70=109万元

109<115.投标人应选用方案二。

(2)方案一单方模板费用=115÷2=57.5(元/m2)

方案二单方模板费用=109÷2=54.5(元/m3)

方案一成本村指数=57.5/(57.5+54.5)=0.514

方案二成本指数=54.5/(57.5+54.5)=0.49

方案一价值指数V1=0.54/0.51=1.064

方案二价值指数V2=0.46/0.49=0.944

V1>V2,选择方案一。

问题3:

(1)投标人D不妥之处:按含税供应价格加运费作为材料单价用于相应清单项目的组价计算。理由:若材料供货价格为含税价格,则材料原价应以购进货物适用的税率(13%或9%)或征收率(3%加除増值税进项稅额。并且材料单价是由供应价格、材料运杂、运输损耗、采购及保管构成的,不能只用不含税的供应价格和运费组价计算。

(2)投标人F的不妥之处:統一下调了招标清单中材料哲估单价8%计入工程量清单综合单价报价中。理由:招标文件中在其他项目清单中提供了哲估单价的材料和工程设备,其中的材料应按其哲估的单价计入清单项目的综合单价中,不得下调。

问题4:

(1)招标人应当自收到异议之日起3日内做出答复。

(2)做出答复前,应当暂停招标投标活动。经核查后发现在招投标过程中确有违反相关法律法规且影响评标结果公正性的,招标人应当重新组织评标或招标。

(3)招标人可以按照评标委员会提出的中标候选人名单排序依次确定其他中标候选人为中标人。依次确定其他中标候选人与招标人预期差距较大,或者对招标人明显不利的,招标人可以重新招标。

案例三:

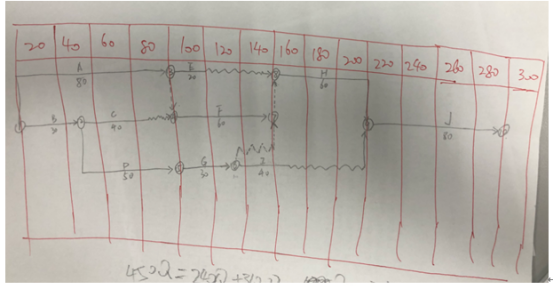

某环保工程项目、发承包双方签订了工程施工合同、合同约定:工期270天:管理费和利润按人材机费用之和的20%计取:拠费和增值税税金按人材机费、管理费和利润之和的13%计取。人工单价按150元/工日计、人工寓工补偿按其单价的60%计:施工机械台班单价按1200元/台班计、施工机械闲置补偿按其台班单价的70%计。人工工和施工机械闲置补均不计取管理费和利润;各分部分项工程的措施费按其相应工程费的25%计取、(无特别说明的费用计算时均按不含税价格考虑)。承包人编制的施工进度计刘获得了监理工程师批准、如图3.1所示

该工程项目施工过程中发生了如下事件

事件1:分项工程施工至第15天时、发现地下埋藏文物、由相关部门进行了处置,造成承包人停工10天,人员寓工110个工日、施工机械闲置20个台班。配合文物处置、承包人发生人工费3000元、保护措施费1600元。承包人及时向发包人提出工期延期和费用素赔。

事件2:文物处置工作完成后①发包人提出了地基旁实设计变更,致使分项工程A延长5天工作时间,承包人增加用工50个工日、增加施工机械5个台班、增加材料费35000元:(②为了确保工程质量、承包人将地基夯实处理设计变更的范围扩大了20%,由此增加了5天工作时间、增加人工费2000元、材料费3500元、施工机械使用费2000元。承包人针对①②两项内容及时提出工期延期和费用索赔

事件3:分项工程C、G、H共用同一台专用施工机械顺序施工、承包人计划第30天末租赁,该专用施工机械进场、第190天末退场。

事件4:分项工程H施工用的某种暂估价材料的价格上涨了30%,该材料的暂估单份为392.4元/n2(含可抵扣9%),监理工程师确认该材料使用数量为800m2.

【问题】

1.事件一中,承包人提出的工期延期和费用索赔是否成立?说明理由。如果不成立,承包人应获得的工期延期为多少天?费用索赔额为多少元?

2.事件二中,分别指出承包人针对①、②两项内容所提出的工期延期和翡用索赡是否成立?说明理由。承包人应获得的工期延期为多少天?说明理由。费用素赔为多少元?

3.根据图3.1在答题卡给出的时标图表上绘制继事件1、2发生后,承包人的早时标网络施工进度计划。实际工期为多少天?事件3中专用施工机械最迟需第几天末进厂?在此情况下,该机械在施工现场的闲置时间最短为多少天?

4.事件4中,分项工程H的工程价款增加金额为多少元?

【答案】

问题1:

(1)工期素赔不成立。理由:A工作为非关键工作,其总时差为10天,停工十天未超过其总时差,对总工期无影响。所以工期素赡不成立

(2)费用素赔成立。理由:因事件1发现地下埋藏文物属于发包人应该承担的责任。可以进行费用的素赔。

(3)费用索赔额=110X150X60%+20×120070%)(1+13%)+3000×(1+20%)×(1+13%)+1600X(1+13)=36047(元)

问题2:

(1)①工期素赔成立。理由:发包人提出地基秀实设计变更属于发包人应该承担的责任。事件1发生后变为关键工作,所以A延长5天影响总工期推后5天。

费用索赔成立。理由:发包人提出地基夯实设计变更属于发包人应该承担的责任。应给予承包人合理费用。

②工期和费用素赔均不成立。理由:承包人扩大秀实处理范围是为了确保工作质量的施工措施,属于承包人应该承担的责任

(2)承包人应获得的工期延期为5天。理由:事件1、2发生后,关键线路为:A-F-H-J,业主同意的工期为275天,所以A延长5天应当索赔。

(3)费用素赔额=(50×150+5X1200+35000)×(1+20%)X(1+25%)(1+13%)=82207.5(元)

问题3:

(1)时标网络图

(2)实际工期=280天

(3)事件3中专用施工机械最迟须第40天末进场

(4)在此情况下,该机械在场时间=200-40=160,机械的工作时间40+30+60=130,机械的见实世界最短为=160-130=30天

问题4:

不含估单=392.4/(1+9%)=360(元)

分项工程H的工程价款增加金额=360×30%800×(1+20%)X(1+13%)=117158.4(元)

案例四:

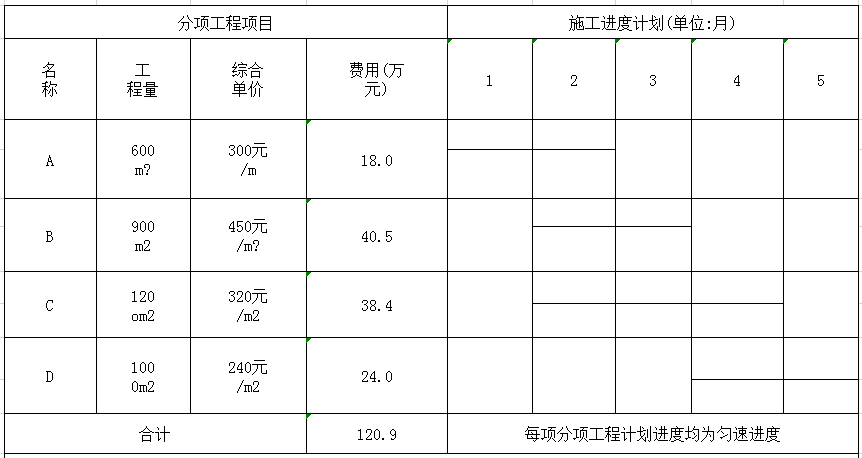

某施工项目发承包双方签订了工程合同,工期5个月。合同约定的工程内容及其价款包括:分项工程(含单价指)项目4项,费用数据与施工进度计划如表4.1所示安全文明施工费为分项工程费用的6%,其余总价措施项目用为8万元:哲列金额为12万元管理費和利润为不含税人材机费用之和的12%规为人材机患用和管理表、利润之和的7%増值税税率为9%有关工程价款支付约定如下:

有关工程价款支付约定如下:

1.开工前,发包人按签约合同价(扣除安全文明施工和哲列金额的20%支付给承包人作为工程预付款(在施工期间第2~4月工程款中平均扣回),同时将安全文明施工费按工程款方式提前支付给承包人

2.分项工程进度款在施工期间逐月结算支付。

3总价措施项目工程款不包括安全文明施工工程款按签约合同价在施工期间第1~4月平均支付。

4.其他项目工程款在发生当月按实结算支付。

5.发包人按每次承包人应得工程款的85%支付

6.发包人在承包人提交竣工结算报告后45日内完成审查工作并在承包人提供所在开户行出具的工程质量保函(保函额为竣工结算价的3%)后,支付竣工结算款。

该工程如期开工,施工期间发生了经发承包双方确认的下列事项:

1.分项工程B在第2、3、4月分別完成总工程量的20%、30%、50%

2.第3月新増分项工程E,工程量为300m2.每m2不含税人工、材料、机械的费用分別为60元、150元、40元,可抵扣进项増值税综合税率分別为0%、9%、5%。相应的除安全文明施工之外的其余总价措施项目用为4500元。

3.第4月发生现场签证、素等工程款3.5万元。

其余工程内容的施工时间和价款均与原合同约定相符。

【问题】

1.该工程签约合同价中的安全文明施工費为多少万元?签约合同价为多少万元?开工前发包人应支付给承包人的工程预付款和安全文明施工费工程款分別为多少万元?

2.施工至第2月末,承包人累计完成分项工程的费用为多少万元?发包人累计立支付的工程进度款为多少万元?分项工程进度偏差为多少万元(不考虑总价措施项目费用的影响)?

3.分项工程E的综合单价为多少元/m2?可抵扣増值税进项税额为多少元?工程款为多少万元?

4.该工程合同价増额为多少万元?如果开工前和施工期间发包人均按约定支付了各项工程价款,则竣工结算时,发包人立支付给承包人的结算款为多少万元?

注:计算过程和结果有小数时,以万元为单位的保留3位小数,其他单位的保留2位小数)

【答案】

问题1:

安全文明施工费=120.9×6%=7.254(万元)

签约合同价=(120.9+7.254+8+12)×(1+7%)×(1+9%)=172.792(万元)工程付款=[172.792-(7.254+12)×(1+7%)×(1+9%)]x20%=30.067(万元)预付安全文明施工费工程款=7.254x(1+7%)x(1+9%)x85%=7.191(万元)

问题2:

第2-4月,每月扣回的预付款=30.067/3=10.022(万元)

计完成分项工程用=18+40.5×20%+38.4/3=38.900(万元)

累计应支付的工程进度款=7.191+(38.9+8/4x2)×(1+7%)×(1+9%)×85%-10.022=39.698(万元)

已完工程计划投资=38.9(1+7%)x(1+9%)=45.369(万元)

拟完工程计划投资=(18+40.5/2+38.4/3)(1+7%)×(1+9%)=59.540(万元)4进度偏差=45.369-59.54=-14.171(万元),进度拖后14.171万元

问题3:

分项工程E的综合单价=(60+150+40)x(1+12%)=280(元/m2)可抵扣増值稅进项税=(150x9%+40×5%)×300=4650(元)

分项工程E的工程款=(280x300+280×300×x6%+4500)×(1+7%)×(1+9%)/10000=10.91(万元)

问题4:

合同增减额=10.910+3.5-12x(1+7%)×(1+9%)=0.414(万元)竣工结算款=(172.792+0.414)x(1-85%)=25.981(万元)

案例五:

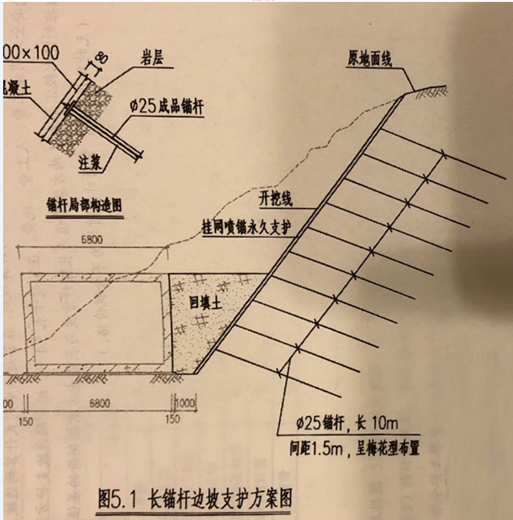

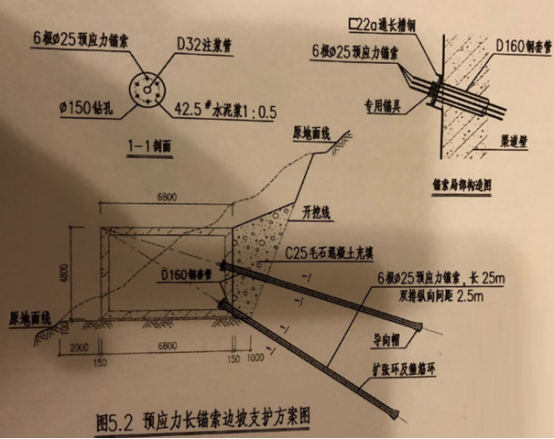

某矿山尾矿库区内680.00m长排洪渠道土石方开挖边坡支护设计方案及相关参数如图5.1所示,设计单位根据该方案编制的“长描杆边坡支护方案分部分项工程和单价措施项目清单与计价表”如表5.1所示。签于相关费用较大,经造价工程师与建设单位、设计单位、监理单位充分讨论研究,为减少边坡土石方开挖及对植被的破坏、消除常见的排洪渠道纵向及横向滑移安全隐患,提出了把排洪渠道兼做边坡稳定的预应力长描素鉴体腰梁的边坡支护优化方案,相关设计和参数如图5.2所示。有关预应力长描素同期定额基

价如表5.2所示。

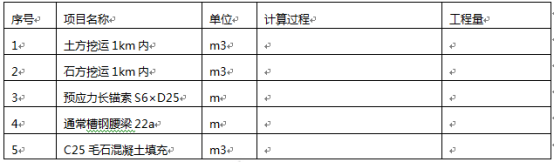

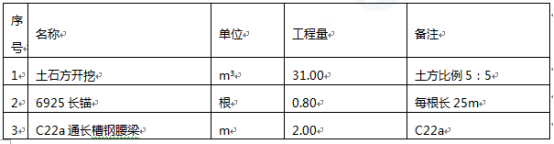

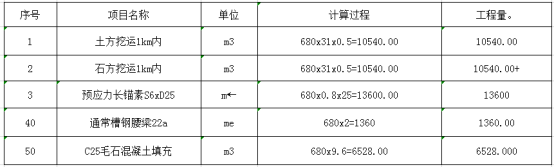

表5.1长描杆边坡支护方案分部分项工程和单价措施项目清单与计价表

【问题】

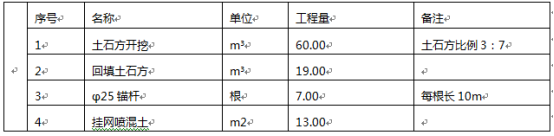

1.根据图51中相关数据,按《房屋建筑与装饰工程工程量计算规范》GB50854-2013)的计算规则,在答题卡表5.1中,列式计算该预应力长描素边坡支护优化方案分部分项工程量石方工程量中土方、石方的比例按5:5计算)表中

5.1优化方案分部分项工程量表

说明:

1.本设计为尾矿库排洪渠道十方开挖边坡支护长描杆(10m)方案

2.本排洪渠道总长680.00米。

3.钢描杆采用925螺纹钢,钢筋型号为HRB-400(9)

4.注浆用水泥标号42.5#水灰比1:0.5.5.本方案每米工程量见“"每米综合工程量表”其中土方和石方比例3:7。

边坡支护每米综合工程量表

说明:

1.本设计为尾矿库排洪渠道土方开挖边坡支护预应力长描素(25m)方案。

2.本排洪渠道总长680.00米

3钢素采用6根p25高强度低松弛无粘结预应力钢绞线。4注家用水泥标号42.5#,水灰比1:0.5。

5.本方案每米工程量见“每米综合工程量表“,其中土方和石方比例5:5。

边坡支护每米综合工程量表

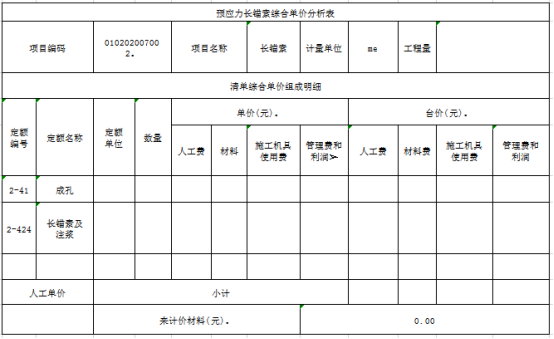

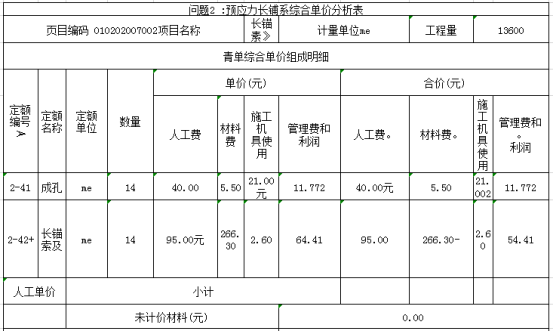

2.若企业管理费按人工、材料、机械费之和的(10%计取,利润按人工、材料、机械、企业管理费之和的7%计取。根据表5.2中的数据,按《建设工程工程量清单计价规范》(GB50500-2013)的计算规则,在答题卡表5.2中,编制该预应力长描素综合单价分析表应力长描素工程量计量方法,基础定额与清单规范相同,均按设计图示尺す,以长度(m)为单位)。

表5.2预应力长描素基础定额表

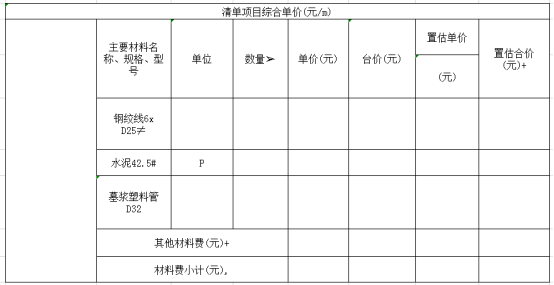

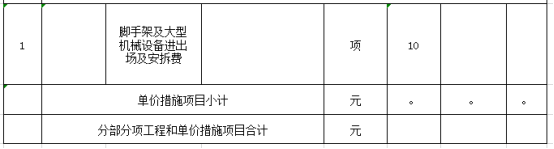

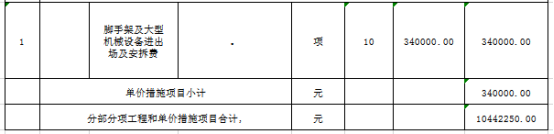

3.已知22a通长槽钢腰梁综合单价为435.09元/m、C25毛石混凝土充填综合单价为335.60元/m3,脚手架果和大型机械设备进出场及安拆费等单价措施项目费用测算结果为340000元。根据问题1和题2的计算结果,以及表5.1中相应的综合单价、答题卡表中相关的信息,按《房屋建筑与装饰工程工程量计算规范》(GB50854-2013)的计算规则,在答题卡表5.3中,编制该预应力长素边域支护方家分部分项工程和单价措施项目清单与计价表。

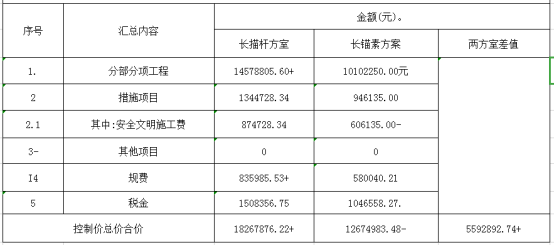

4.若仅有的总价措施安全文明施工费控分部分项工程费的6%计取,其他项目费用为零,其中人工费占分部分项工程费及措施项目费的25%,规费按人工费的21%计取,税金按9%计取利用表5.1和问题3相应的计算结果,按《建设工程工程量清单计价规范》(GB50500-2013)的计算规则,在答题卡中列式计算两边坡支护方案的安全文明施工残、人工费、规费,在答题卡表5.4中,编制两边坡支护方案单位工程控制价比较汇总表(两方案差值为长描杆方案与长描素方案控制价的差值。(无特殊说明的,费用计算时均为不含税价格。)

【答案】

问题1:

问题2:

预应力长辅系综合单价分析表

问题3:

预应力长错素边坡支护方室分部分项工程和单价措施项目清单与计价表

问题4:

(1)描杆方案安全文明施工费是多少?

14578805.60x69%=874828.34(元)

(2)描杆方案人工费是多少?

(15048805.60+874728.34)X25%=3980883.49(元)

(3)描杆方案规费是多少?

3980883,49x219%=835985.53(元)

(4)描素方案安全文明施工费是多少?10102250x6%=606135(元)

(5)素方家人工费是多少?

(1044250+606135)×x25%=2762096.25(元)

(6)苗锁方案规费是多少?

27620962521%=580040.21(元)

两边坡支护方案单位工程控制价比较汇总表

安装:

案例一:

某企业拟投资建设一工业项目,生产一种市场急需的产品。该项目相关基础数据如下:

1.项目建设期1年,运营期8年。建设投资估算1500万元(含抵扣进项税100万元),建设投资(不含可抵扣进项税)全部行程固定资产,固定资产使用年限8年,期末净残值率5%,按直线法折旧。

2.项目建设投资来源为自有资金和银行借款,借款总额1000万元,借款年利率8% (按年计息),借款合同约定的还款方式为运营期的前5年等额还本付息。自有资金和借款在建设期内均衡投入。

3.项目投产当年以自有资金投入运营期流动资金400万元。

4.项目涉及产量为2万件1年。单位产品不含税前销售价格预计为450元,单位产品不含进项税可变动成本估算为240元,单位产品平均可抵扣进项税估算为15元,正常达产年份的经营成本为550万元(不含可抵扣进项税)。

5.项目运营期第1年产量为设计产量的180%, 营业收入亦为达产年份的80%,以后各年均达到设计产量。

6.企业适用的增值税税率为13%,增值税附加按应纳增值税的12%计算,企业所得税税率为25%。

【问题】

1.列式计算项目建设期贷款利息和同定资产折旧额。

2.列式计算项目运营期第1年、第2年的企业应纳增值税额。

3.列式计算项目项目运营期第1年的经营成本、总成本费用。

4.列式计算项目运营期第1年、第2年的税前利润,并说明运营期第1年项目可用于还款的资金能否满足还款要求。

5.列式计算项目运营期第2年的产品盈亏平衡点。(注;计算过 程和结果数据有小数的,保留两位小数)

【答案】

问题1:

建设期货款利息=1000+2x8%=40(万元)

固定资产折日=(1500-100+40)x(1-5%)÷8=171(万元

问题2:

运营期第1年増值税=2×80%×450x13%-2×x80%x15-100=-30.40(万元)

运营期第1年应纳增值税=0

运营期第1年增值稅加=0

运营期第2年増值税=2×x450x13%-2x15-30.4=56.50(万元)

问题3:

运营期第1年经营成本=550-240×2+240×2x80%=454(万元)

运营期第1年总成本=经营成本+折日+销+利息=454+171+(1000+40)×8%=708.20(万元)

问题4:

运营期第1年税前利润=2x80%x450-708.20=11.80(万元)

运营期第1年净利润=11.8×x(1-25%)=8.85(万元)

建设期货款按年等额还本付息,则年还本付息额A=(1000+40)x8%x(1+8%)5/(1+8%)5-1]=260.47(万元)

运营期第1年还本=260.47-(1000+40)x8%=177.27(万元)

运营期第2年利息=(1000+40-17727)×8%=69.02(万元)

运营期第2年总成本=550+171+69.02=790.02(万元)

运营期第2年税前利润=2x450-790.02-56.6×12%=103.19(万元)

运营期第一年可用于还款的资金=净利润+折日=8.85+171=179.85>177.27,满足还款要求

问题5:

假定第2年的盈亏平产量为Q。

固定成本=点成本-可変成本=790.02-2x240=310.02(万元)

产量为Q时,总成本=310.02+Qx2404

Qx450-(310.02+Q240)-(Qx450×13%-Q×15-30.4)×12%=0

解得:Q=1.50(万件

案例二:

某国有资产投资的施工项目,采用工程量清单公开招标,并按规定编剩了最高投标限价。同时该项目采用单价合同工期180天。

招标人在编制招标文件是,使用了九部委联合发布的《标准施1招标文件》,并对招标人人认为不适于本项目的通用条款进项删减。招标文件中对竣工结算规定:工程量按实结算,但竣工结算款总额不得超过最高投标限价。

共有A、B、C、D. E、F. G. H等八家投标人参与投标。

投标人A针对2万mr°的模板工程项目提出了两种可行方案进行比选。方案一的人工费为12.5元/m,材料费及其他费用90万元;方案二的人工费为19.5元/m', 材料及其他费用为70万元。

投标人D对某项用量大的主材进行了市场询价,并按其含税供应价格加运费作为材料单价用于相应的项目组价计算。

投标人F在进行投标报价时,降低了部分单价措施项目的综合单价和总价措施项目的二次搬运费率,提高夜间施工费半,统一下调招标清单中材料暂估单价8%计入工程量清单综合单价报价中,王期为6个月。

名中标候选 人公示期间,招标人接到投标人H提出的异议:第一候选人的项目经理业绩为在建工程,不符合招标文件要求的“已竣工验收”的工程业绩要求。

【问题】

1.编制招标文件时,招标人的做法是否符合相关规定?招标文件中对竣工结算的规定是否妥当?并分别说明理由。

2.若从总费用角度考虑,投标人A应选用哪种模板方案?若投标人A经过技术指标分析后得出方案一、方案二的功能指數分别为0.54和0.46,以单方模板费用作为成本比较对象,试用价值指数法选择较经济的模板方案。(计算过程和计算结果均保留两位小数)

3.投标人D,投标人F的做法是否有不妥之处?并分别说明理由。

4.针对投标人提出的异议,招标人应在何时答复?,应如何处理?若第一中标候选人不再符合中标条件,招标人应如何确定中标人?

【答案】

问题1:

(1)编制招标文件时,招标人的做法不符合规定。

理由:使用《标施工招标文件》,应不加修改地引用通用条款,不得删减

(2)招标文件对竣工结算的规定不妥

理由:采用单价合同,工程量按实计算,竣工结算价款可能会超过最高投标限价,不得规定竣工结算价不得超过最高投标限价。

问题2:

(1)方案一费用=2×12.5+90=115万元

方案二费用=2×19.5+70=109万元

109<115.投标人应选用方案二。

(2)方案一单方模板费用=115÷2=57.5(元/m2)

方案二单方模板费用=109÷2=54.5(元/m3)

方案一成本村指数=57.5/(57.5+54.5)=0.514

方案二成本指数=54.5/(57.5+54.5)=0.49

方案一价值指数V1=0.54/0.51=1.064

方案二价值指数V2=0.46/0.49=0.944

V1>V2,选择方案一。

问题3:

(1)投标人D不妥之处:按含税供应价格加运费作为材料单价用于相应清单项目的组价计算。理由:若材料供货价格为含税价格,则材料原价应以购进货物适用的税率(13%或9%)或征收率(3%加除増值税进项稅额。并且材料单价是由供应价格、材料运杂、运输损耗、采购及保管构成的,不能只用不含税的供应价格和运费组价计算。

(2)投标人F的不妥之处:統一下调了招标清单中材料哲估单价8%计入工程量清单综合单价报价中。理由:招标文件中在其他项目清单中提供了哲估单价的材料和工程设备,其中的材料应按其哲估的单价计入清单项目的综合单价中,不得下调。

问题4:

(1)招标人应当自收到异议之日起3日内做出答复。

(2)做出答复前,应当暂停招标投标活动。经核查后发现在招投标过程中确有违反相关法律法规且影响评标结果公正性的,招标人应当重新组织评标或招标。

(3)招标人可以按照评标委员会提出的中标候选人名单排序依次确定其他中标候选人为中标人。依次确定其他中标候选人与招标人预期差距较大,或者对招标人明显不利的,招标人可以重新招标。

案例三:

某环保工程项目、发承包双方签订了工程施工合同、合同约定:工期270天:管理费和利润按人材机费用之和的20%计取:拠费和增值税税金按人材机费、管理费和利润之和的13%计取。人工单价按150元/工日计、人工寓工补偿按其单价的60%计:施工机械台班单价按1200元/台班计、施工机械闲置补偿按其台班单价的70%计。人工工和施工机械闲置补均不计取管理费和利润;各分部分项工程的措施费按其相应工程费的25%计取、(无特别说明的费用计算时均按不含税价格考虑)。承包人编制的施工进度计刘获得了监理工程师批准、如图3.1所示

该工程项目施工过程中发生了如下事件

事件1:分项工程施工至第15天时、发现地下埋藏文物、由相关部门进行了处置,造成承包人停工10天,人员寓工110个工日、施工机械闲置20个台班。配合文物处置、承包人发生人工费3000元、保护措施费1600元。承包人及时向发包人提出工期延期和费用素赔。

事件2:文物处置工作完成后①发包人提出了地基旁实设计变更,致使分项工程A延长5天工作时间,承包人增加用工50个工日、增加施工机械5个台班、增加材料费35000元:(②为了确保工程质量、承包人将地基夯实处理设计变更的范围扩大了20%,由此增加了5天工作时间、增加人工费2000元、材料费3500元、施工机械使用费2000元。承包人针对①②两项内容及时提出工期延期和费用索赔

事件3:分项工程C、G、H共用同一台专用施工机械顺序施工、承包人计划第30天末租赁,该专用施工机械进场、第190天末退场。

事件4:分项工程H施工用的某种暂估价材料的价格上涨了30%,该材料的暂估单份为392.4元/n2(含可抵扣9%),监理工程师确认该材料使用数量为800m2.

【问题】

1.事件一中,承包人提出的工期延期和费用索赔是否成立?说明理由。如果不成立,承包人应获得的工期延期为多少天?费用索赔额为多少元?

2.事件二中,分别指出承包人针对①、②两项内容所提出的工期延期和翡用索赡是否成立?说明理由。承包人应获得的工期延期为多少天?说明理由。费用素赔为多少元?

3.根据图3.1在答题卡给出的时标图表上绘制继事件1、2发生后,承包人的早时标网络施工进度计划。实际工期为多少天?事件3中专用施工机械最迟需第几天末进厂?在此情况下,该机械在施工现场的闲置时间最短为多少天?

4.事件4中,分项工程H的工程价款增加金额为多少元?

【答案】

问题1:

(1)工期素赔不成立。理由:A工作为非关键工作,其总时差为10天,停工十天未超过其总时差,对总工期无影响。所以工期素赡不成立

(2)费用素赔成立。理由:因事件1发现地下埋藏文物属于发包人应该承担的责任。可以进行费用的素赔。

(3)费用索赔额=110X150X60%+20×120070%)(1+13%)+3000×(1+20%)×(1+13%)+1600X(1+13)=36047(元)

问题2:

(1)①工期素赔成立。理由:发包人提出地基秀实设计变更属于发包人应该承担的责任。事件1发生后变为关键工作,所以A延长5天影响总工期推后5天。

费用索赔成立。理由:发包人提出地基夯实设计变更属于发包人应该承担的责任。应给予承包人合理费用。

②工期和费用素赔均不成立。理由:承包人扩大秀实处理范围是为了确保工作质量的施工措施,属于承包人应该承担的责任

(2)承包人应获得的工期延期为5天。理由:事件1、2发生后,关键线路为:A-F-H-J,业主同意的工期为275天,所以A延长5天应当索赔。

(3)费用素赔额=(50×150+5X1200+35000)×(1+20%)X(1+25%)(1+13%)=82207.5(元)

问题3:

(1)时标网络图

(2)实际工期=280天

(3)事件3中专用施工机械最迟须第40天末进场

(4)在此情况下,该机械在场时间=200-40=160,机械的工作时间40+30+60=130,机械的见实世界最短为=160-130=30天

问题4:

不含估单=392.4/(1+9%)=360(元)

分项工程H的工程价款增加金额=360×30%800×(1+20%)X(1+13%)=117158.4(元)

案例四:

某施工项目发承包双方签订了工程合同,工期5个月。合同约定的工程内容及其价款包括:分项工程(含单价指)项目4项,费用数据与施工进度计划如表4.1所示安全文明施工费为分项工程费用的6%,其余总价措施项目用为8万元:哲列金额为12万元管理費和利润为不含税人材机费用之和的12%规为人材机患用和管理表、利润之和的7%増值税税率为9%有关工程价款支付约定如下:

有关工程价款支付约定如下:

1.开工前,发包人按签约合同价(扣除安全文明施工和哲列金额的20%支付给承包人作为工程预付款(在施工期间第2~4月工程款中平均扣回),同时将安全文明施工费按工程款方式提前支付给承包人

2.分项工程进度款在施工期间逐月结算支付。

3总价措施项目工程款不包括安全文明施工工程款按签约合同价在施工期间第1~4月平均支付。

4.其他项目工程款在发生当月按实结算支付。

5.发包人按每次承包人应得工程款的85%支付

6.发包人在承包人提交竣工结算报告后45日内完成审查工作并在承包人提供所在开户行出具的工程质量保函(保函额为竣工结算价的3%)后,支付竣工结算款。

该工程如期开工,施工期间发生了经发承包双方确认的下列事项:

1.分项工程B在第2、3、4月分別完成总工程量的20%、30%、50%

2.第3月新増分项工程E,工程量为300m2.每m2不含税人工、材料、机械的费用分別为60元、150元、40元,可抵扣进项増值税综合税率分別为0%、9%、5%。相应的除安全文明施工之外的其余总价措施项目用为4500元。

3.第4月发生现场签证、素等工程款3.5万元。

其余工程内容的施工时间和价款均与原合同约定相符。

【问题】

1.该工程签约合同价中的安全文明施工費为多少万元?签约合同价为多少万元?开工前发包人应支付给承包人的工程预付款和安全文明施工费工程款分別为多少万元?

2.施工至第2月末,承包人累计完成分项工程的费用为多少万元?发包人累计立支付的工程进度款为多少万元?分项工程进度偏差为多少万元(不考虑总价措施项目费用的影响)?

3.分项工程E的综合单价为多少元/m2?可抵扣増值税进项税额为多少元?工程款为多少万元?

4.该工程合同价増额为多少万元?如果开工前和施工期间发包人均按约定支付了各项工程价款,则竣工结算时,发包人立支付给承包人的结算款为多少万元?

注:计算过程和结果有小数时,以万元为单位的保留3位小数,其他单位的保留2位小数)

【答案】

问题1:

安全文明施工费=120.9×6%=7.254(万元)

签约合同价=(120.9+7.254+8+12)×(1+7%)×(1+9%)=172.792(万元)工程付款=[172.792-(7.254+12)×(1+7%)×(1+9%)]x20%=30.067(万元)预付安全文明施工费工程款=7.254x(1+7%)x(1+9%)x85%=7.191(万元)

问题2:

第2-4月,每月扣回的预付款=30.067/3=10.022(万元)

计完成分项工程用=18+40.5×20%+38.4/3=38.900(万元)

累计应支付的工程进度款=7.191+(38.9+8/4x2)×(1+7%)×(1+9%)×85%-10.022=39.698(万元)

已完工程计划投资=38.9(1+7%)x(1+9%)=45.369(万元)

拟完工程计划投资=(18+40.5/2+38.4/3)(1+7%)×(1+9%)=59.540(万元)4进度偏差=45.369-59.54=-14.171(万元),进度拖后14.171万元

问题3:

分项工程E的综合单价=(60+150+40)x(1+12%)=280(元/m2)可抵扣増值稅进项税=(150x9%+40×5%)×300=4650(元)

分项工程E的工程款=(280x300+280×300×x6%+4500)×(1+7%)×(1+9%)/10000=10.91(万元)

问题4:

合同增减额=10.910+3.5-12x(1+7%)×(1+9%)=0.414(万元)竣工结算款=(172.792+0.414)x(1-85%)=25.981(万元)